하반기부터 국내 석유 코크스 가격이 상승세를 보이고 있으며, 해외 시장 가격 또한 상승 추세를 나타내고 있습니다. 중국 알루미늄 탄소 산업의 석유 코크스 수요가 높아 7월부터 8월까지 중국산 석유 코크스 수입량은 월 900만~100만 톤 수준을 유지했습니다. 그러나 해외 가격 상승세가 지속되면서 고가 자원에 대한 수입업체들의 구매 심리가 위축되고 있습니다.

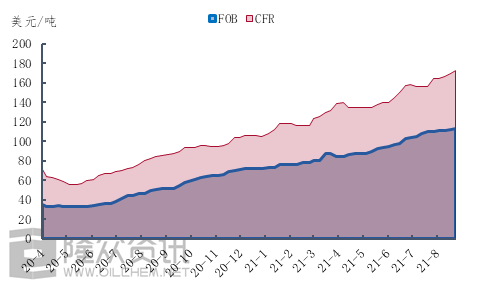

그림 1. 고유황 스펀지 코크스의 가격표

황 함량 6.5%의 스펀지 코크스 가격을 예로 들면, FOB 가격은 7월 초 톤당 105달러에서 8월 말 113.50달러로 8.50달러 상승했습니다. CFR 가격은 톤당 17달러, 즉 10.9% 상승하여 7월 초 톤당 156달러에서 8월 말 173달러로 올랐습니다. 이를 통해 하반기부터 해외 원유 및 코크스 가격뿐만 아니라 운송비 상승세도 멈추지 않고 있음을 알 수 있습니다. 이제 운송비를 구체적으로 살펴보겠습니다.

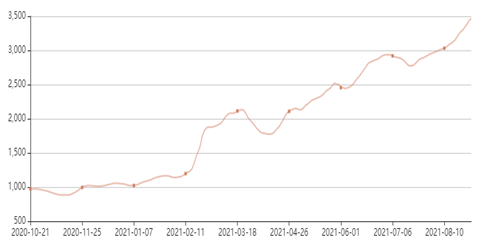

그림 2. 발트해 BSI 운임 지수 변동 도표

그림 2에서 볼 수 있듯이, 발틱 BSI 운임 지수의 변화를 보면 하반기 이후 해상 운임이 단기적인 조정을 거친 후 급등세를 유지했습니다. 8월 말까지 발틱 BSI 운임 지수는 24.6%까지 상승했는데, 이는 하반기 지속적인 CFR 상승이 운임 상승과 밀접한 관련이 있음을 보여줍니다. 물론 수요 뒷받침의 강도 또한 간과할 수 없습니다.

운송비와 수요 증가로 인해 석유 코크스 수입량이 증가하고 있으며, 국내 수요의 강력한 뒷받침에도 불구하고 수입업체들은 여전히 가격 상승에 대한 우려를 나타내고 있습니다. 룽중정보에 따르면 9월부터 10월까지 석유 코크스 총 수입량은 크게 감소할 가능성이 있습니다.

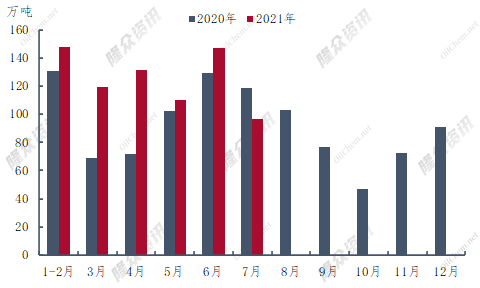

그림 3. 2020년~2021년 수입 오일 코크스 비교도

2021년 상반기 중국의 석유 코크스 총 수입량은 655만 3900톤으로, 전년 동기 대비 152만 6600톤(30.4%) 증가했습니다. 상반기 석유 코크스 수입량이 가장 많았던 달은 6월로 147만 8000톤을 기록하며 전년 동기 대비 14% 증가했습니다. 중국의 코크스 수입량은 7월 대비 21만 9600톤 감소하며 처음으로 전년 동기 대비 감소세를 보였습니다. 최근 선적 자료에 따르면 8월 석유 코크스 수입량은 100만 톤을 넘지 못했으며, 이는 전년 8월보다 소폭 감소한 수치입니다.

그림 3에서 볼 수 있듯이, 2020년 9월부터 11월까지의 오일 코크스 수입량은 연중 최저치를 기록했습니다. 룽중정보(Longzhong Information)에 따르면, 2021년에도 오일 코크스 수입량의 최저점은 9월부터 11월 사이에 나타날 가능성이 있습니다. 역사는 놀랍도록 유사하지만, 완전히 반복되는 것은 아닙니다. 2020년 하반기에는 해외에서 코로나19가 발생하여 오일 코크스 생산량이 감소했고, 이로 인해 수입 코크스 가격이 하락하고 수입량이 감소했습니다. 2021년에는 여러 요인의 영향으로 외부 시장 가격이 상승하고 수입 오일 코크스 거래의 위험성이 지속적으로 증가하여 수입업체의 주문 심리에 영향을 미치거나 하반기 오일 코크스 수입량 감소로 이어졌습니다.

전반적으로 수입 코크스 총량은 9월 이후 상반기 대비 크게 감소할 것으로 예상됩니다. 국내 코크스 공급은 더욱 개선될 것으로 보이지만, 국내 코크스 공급 부족 현상은 적어도 10월 말까지는 지속될 가능성이 있습니다.

게시 시간: 2021년 9월 3일