2022년 상반기에는 하류 소성 및 예비 소성 양극 가격이 원유 코크스 가격의 지속적인 상승세에 힘입어 움직였지만, 하반기부터는 원유 코크스와 하류 제품의 가격 추세가 점차 차이를 보이기 시작했습니다.

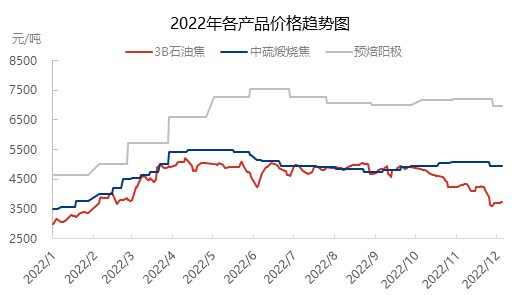

먼저 산둥성 3B 석유코크스 가격을 예로 들어보겠습니다. 2022년 첫 5개월 동안 국내 석유코크스 공급이 부족했습니다. 3B 석유코크스 가격은 연초 톤당 3,000위안에서 4월 중순 톤당 5,000위안 이상으로 상승했고, 이 가격은 5월 말까지 대체로 유지되었습니다. 이후 국내 석유코크스 공급이 증가하면서 가격이 완화되기 시작했고, 10월 초까지 톤당 4,800~5,000위안 사이에서 등락을 반복했습니다. 10월 말부터는 국내 석유코크스 공급량이 높은 수준을 유지하는 한편, 코로나19 팬데믹으로 인한 상하류 운송 차질이 겹치면서 석유코크스 가격은 지속적인 하락세로 접어들었습니다.

둘째로, 상반기에는 소성탄 가격이 원유 코크스 가격과 함께 상승하며 완만한 상승세를 유지했습니다. 하반기에는 원자재 가격이 하락했음에도 불구하고 소성탄 가격은 다소 하락했습니다. 그러나 2022년에는 마이너스 흑자 효과에 힘입어 일반 소성탄 수요가 크게 증가할 것으로 예상되며, 이는 전체 소성탄 산업의 수요를 견인하는 중요한 요인이 될 것입니다. 3분기에는 국내 소성탄 공급이 한때 부족했습니다. 따라서 9월 이후 소성탄 가격과 원유 코크스 가격은 뚜렷한 반대 추세를 보였습니다. 12월에는 원유 코크스 가격이 톤당 1,000위안 이상 급락하면서 원가가 급격히 하락했고, 이로 인해 소성탄 가격도 소폭 하락했습니다. 국내 소성탄 산업의 수급 균형이 여전히 빠듯한 상태이며, 가격 지지세도 여전히 강한 것으로 보인다.

원자재 가격에 따라 가격이 책정되는 제품인 소성 양극의 가격 추세는 1분기부터 3분기까지 원석코크스 가격 추세와 대체로 일치했습니다. 그러나 4분기에는 원석코크스 가격과 약간의 차이가 나타났습니다. 이는 국내 정제 과정에서 원석코크스 가격 변동이 심하고 시장 민감도가 높기 때문입니다. 소성 양극의 가격 결정 메커니즘은 원석코크스 가격을 기준으로 삼고 있습니다. 소성 양극 가격은 원석코크스 가격 변동이 시장 가격 변동폭에 비해 뒤처지고 석탄 타르 가격이 지속적으로 상승하면서 비교적 안정적인 수준을 유지했습니다. 이로 인해 소성 양극 생산 기업의 이윤이 어느 정도 확대되었습니다. 12월에는 11월 원석코크스 가격 하락의 영향이 줄어들면서 소성 양극 가격도 소폭 하락했습니다.

일반적으로 국내 석유코크스 제품은 공급 과잉 상황에 직면하여 가격이 억제되고 있습니다. 그러나 소성탄 산업의 수급 균형은 여전히 유지되고 있어 가격이 지지되고 있습니다. 원료로 사용되는 예비 소성 양극의 경우, 현재 수급이 다소 과잉 상태이지만 원료 시장은 여전히 가격을 지지하고 있어 가격 하락은 나타나지 않고 있습니다.

게시 시간: 2022년 12월 13일