2021년 들어 석유 코크스 가격은 지속적으로 최고치를 경신해 왔습니다. 특히 9월에는 급격한 가격 상승세를 보였습니다. 이러한 가격 변동은 근본적인 수요와 공급의 변화와 무관하지 않습니다. 이번 급등 이후 상황은 어떻게 될지 살펴보겠습니다.

수요와 공급의 방향을 결정하는 궁극적인 논리는 가장 기본적인 법칙, 즉 단기적으로는 재고, 중기적으로는 이윤, 장기적으로는 생산능력에 달려 있습니다. 수요와 공급의 균형이 제품 가격 추세를 좌우하므로, 석유 코크스의 가격 추세를 살펴보겠습니다. 그림 1은 석유 코크스, 잔사유, 브렌트유의 가격 추세를 보여줍니다(석유 코크스와 잔사유 가격은 모두 산둥 정유소의 기준 가격을 사용했습니다). 잔사유 가격은 국제 유가인 브렌트유와 동기화된 추세를 보이지만, 석유 코크스와 잔사유 가격의 추세와 국제 유가인 브렌트유 가격의 추세는 뚜렷하게 나타나지 않습니다. 2021년 가격 급등은 공급 부족, 수요 주도, 또는 다른 요인 때문일까요?

현재 국내 석유 코크스 항만 반출 재고, 정유 공장 재고, 하류 소성 공장, 안료 공장 재고 등 구체적인 재고 데이터를 확보하기 어렵기 때문에 수급 변화가 재고에 어떤 영향을 미치는지 단정적으로 결론짓기는 어렵습니다. 그러나 현재 조사 대상인 정유 공장의 경우, 9월 초 기준 재고량이 낮은 수준을 유지하다가 소폭 감소하는 추세를 보이고 있으며, 가격 상승으로 인한 대량 소진은 나타나지 않았습니다. 즉, 현재 정유 공장은 여전히 재고를 비축해 둔 상태라고 볼 수 있습니다.

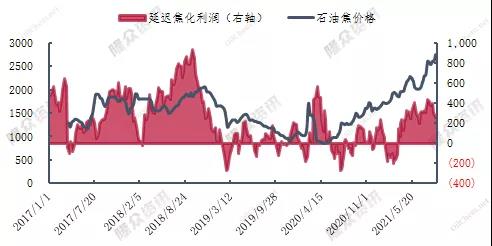

그림 2는 석유 코크스 가격에 따른 지연 코크스 수익성 차트입니다(산둥 지역 석유 코크스 가격 기준). 현재 유가가 높은 상황에서 지연 코크스 공정은 상대적으로 수익성이 높습니다. 그러나 그림 3의 국내 석유 코크스 생산량 변화와 함께 고려해 보면, 지연 코크스 공정의 상당한 수익성에도 불구하고 석유 코크스 생산량 증가는 나타나지 않고 있습니다. 이는 석유 코크스가 정유 및 화학 산업에서 생산량이 적은 부산물이기 때문입니다. 따라서 지연 코크스 설비의 가동률과 부하를 석유 코크스 생산량만으로 완전히 조정할 수는 없습니다.

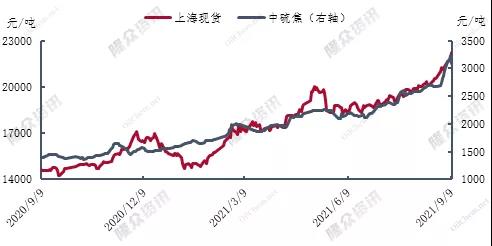

그림 4는 상하이 현물 가격을 기준으로 한 유황 가격 차트를 보여줍니다. 국내산 유황 코크스는 알루미늄 생산의 대부분을 차지하는 탄소 함유 원료이므로 두 가격을 비교해 보면, 그림 4는 두 가격 간의 상대적인 가격 변동 추세를 보여줍니다. 특히 2021년에는 가격 상승이 전해 알루미늄 기업의 활발한 활동을 뒷받침했습니다. 예를 들어 차이나알코오(Chinalco)는 올해 상반기에 수십억 위안의 매출을 달성했는데, 이는 전년 동기 대비 약 400억 위안 증가한 수치입니다. 또한, 상장기업 주주에게 귀속되는 순이익은 30억 7,500만 위안으로 85배 증가했습니다.

결론적으로, 2021년 석유 코크스 가격 상승은 수요 측면에서 점점 더 큰 부담을 주고 있으며, 석유 코크스 가격 상승에도 불구하고 공급 측면에서는 생산량 증대가 이루어지지 않고 있습니다. 수요 측면에서도 뚜렷한 완화 신호가 나타나지 않고 있으며, 공급 측면에서는 가까운 시일 내에 설비 가동이 시작될 가능성이 있지만, 수입은 일반적으로 비수기에 이루어지는 경향이 있습니다. 지연 코크스 설비 건설이 현재의 수급 긴장을 완화할 수 있을까요? 현재 상황으로 미루어 볼 때, 공급 측면에서 대규모 생산량 증가가 나타나거나 하류 수요 방향에 중대한 조정이 나타나지 않는 한, 현재의 긴장된 수급 관계는 크게 변화하기 어렵고, 석유 코크스 가격 또한 크게 반등하기 어려울 것으로 예상됩니다.

게시 시간: 2021년 9월 18일