8월 국내 주요 석유 코크스 시장은 거래가 호조를 보였고, 정유사가 코크스 생산 시설 가동을 지연했으며, 수요 측면에서도 시장 진입에 대한 긍정적 분위기가 조성되었습니다. 정유사 재고는 낮은 수준이었습니다. 여러 긍정적인 요인들이 정유 코크스 가격의 지속적인 상승세를 이끌었습니다.

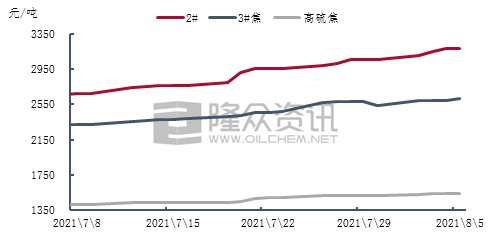

그림 1 국내 중유황 및 고유황 석유코크스 주간평균 가격 추이

최근 국내 중유황 및 고유황 석유 코크스의 생산 및 판매는 기본적으로 안정세를 보이고 있으며, 정유 코크스 가격도 다시 상승세를 보이고 있습니다. 코로나19의 영향으로 화동 일부 지역의 고속도로가 폐쇄되었고, 각 정유소의 자동차 출하량이 제한되면서 출하량은 양호하고 정유소 재고는 낮은 수준으로 운영되고 있습니다. 하류 탄소 시장은 정상적인 생산을 유지했으며, 최종 전해 알루미늄 가격은 톤당 19,800위안 이상에서 등락을 거듭했습니다. 수요 측면에서는 석유 코크스 수출이 증가했고, 정유 코크스 가격은 지속적으로 상승했습니다. 이 중 2# 코크스 주간 평균 가격은 톤당 2,962위안으로 전주 대비 3.1% 상승했고, 3# 코크스 주간 평균 가격은 톤당 2,585위안으로 전월 대비 1.17% 상승했으며, 고유황 코크스 주간 평균 가격은 톤당 1,536위안으로 전월 대비 1.39% 상승했습니다.

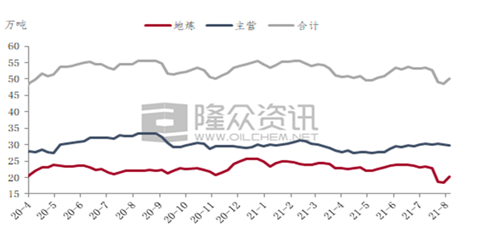

그림 2 국내 석유코크스 변화 추이도

그림 2는 국내 주요 석유코크스 생산량이 기본적으로 안정세를 보이고 있음을 보여줍니다. 양쯔강 유역의 일부 시노펙(Sinopec) 정유공장의 생산량이 소폭 감소했지만, 일부 정유공장은 예비 정비 후 생산을 재개했고, 저우산석유화학(Zhoushan Petrochemical)도 태풍 이후 생산을 재개했습니다. 당분간 석유코크스 공급량은 큰 폭의 증감은 없었습니다. 롱중정보(Longzhong Information)의 통계에 따르면, 8월 첫째 주 국내 주요 석유코크스 생산량은 29만 8,700톤으로 전체 주간 생산량의 59.7%를 차지했으며, 전주 대비 0.43% 감소했습니다.

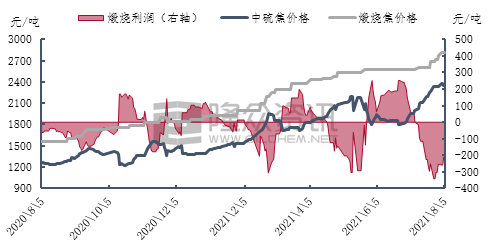

그림 3 중국 유황소성코크스 이익추이 차트

최근 허난성과 허베이성의 소성 코크스 생산량은 폭우와 환경 검사로 인해 소성 코크스 생산량이 소폭 감소했지만, 화둥성과 산둥성의 소성 코크스 생산 및 판매는 정상 수준을 유지하고 있습니다. 원자재 가격 상승에 힘입어 소성 코크스 가격은 지속적으로 상승하고 있습니다. 중유황 및 고유황 소성 코크스 시장 전반은 양호하며, 소성 업체들은 완제품 재고가 거의 없습니다. 현재 일부 업체들은 8월에 주문을 체결했습니다. 소성 코크스 가동률은 기본적으로 안정적이며 생산 및 판매에 대한 압력은 없습니다. 화둥 일부 도로 구간의 교통 통제가 석유 코크스 출하에 어느 정도 영향을 미치고 있지만, 소성 업체들의 출하 및 구매에 미치는 영향은 제한적이며, 일부 업체는 약 15일 분의 원자재 재고를 생산할 수 있습니다. 초기에 폭우 피해를 입었던 허난성 기업들은 점차 정상적인 생산 및 판매로 복귀하고 있으며, 최근에는 주로 수주 잔고를 처리하고 가격 조정을 제한적으로 진행하고 있습니다.

시장 전망 예측:

단기적으로 국내 석유코크스 시장의 주요 정유사 공급은 기본적으로 안정적인 수준을 유지하고 있으며, 국내 정유사들의 석유코크스 공급도 점차 회복되고 있습니다. 8월 중·초 생산량은 여전히 저조한 수준을 유지하고 있습니다. 수요 측 조달 열기는 양호하며, 최종 시장도 여전히 호조세를 보이고 있습니다. 석유코크스 시장은 출하량이 대부분 활발할 것으로 예상됩니다. 석탄 가격 상승의 영향으로 고유황 코크스의 대외 판매가 감소함에 따라, 다음 주기의 고유황 석유코크스 시장 가격은 소폭 상승할 가능성이 높습니다.

게시 시간: 2021년 8월 9일