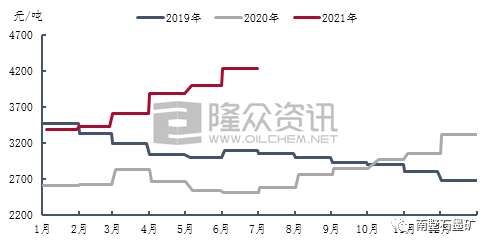

상반기 국내 석유 코크스 시장 거래는 양호했으며, 중유황 및 고유황 석유 코크스 전체 가격은 등락을 거듭하며 상승세를 보였습니다. 1월부터 5월까지는 공급 부족과 수요 증가로 코크스 가격이 급등했습니다. 6월부터 공급이 회복되면서 일부 코크스 가격이 하락했지만, 전체 시장 가격은 여전히 작년 동기 대비 크게 높았습니다.

1분기 전체 시장 회전율은 양호했습니다. 춘절 전후 수요 시장의 호조에 힘입어 석유 코크스 가격이 상승세를 보였습니다. 3월 말부터는 초기에 중유황 및 고유황 코크스 가격이 높았기 때문에 하류 수급이 둔화되었고, 일부 정유 공장의 코크스 가격도 하락했습니다. 2분기에는 국내 석유 코크스에 대한 집중적인 정비가 진행되어 석유 코크스 공급이 크게 감소했지만, 수요 측면의 실적은 양호하여 석유 코크스 시장에 여전히 좋은 지지를 제공했습니다. 그러나 6월 들어서면서 검사 및 정제 공장들이 잇따라 생산을 재개하면서 화북 및 화남 지역의 전해 알루미늄 산업은 빈번하게 악재를 노출했습니다. 또한, 중유 산업의 자금 부족과 시장 상황에 대한 비관적인 시각은 하류 기업의 조달 리듬을 제한했고, 석유 코크스 시장은 다시 통합 단계에 접어들었습니다.

롱중정보의 데이터 분석에 따르면, 2A급 석유코크스 평균 가격은 톤당 2,653위안으로 2021년 상반기 대비 톤당 1,388위안(109.72%) 상승했다. 3월 말 코크스 가격은 상반기 최고치인 톤당 2,700위안으로 상승했으며, 전년 동기 대비 184.21% 상승했다. 3B급 석유코크스 가격은 정유공장 중앙정비의 영향을 크게 받았다. 3B급 석유코크스 가격은 2분기에도 상승세를 이어갔다. 5월 중순, 3B급 석유코크스 가격은 톤당 2,370위안으로 상승하며 상반기 최고치를 기록했고, 전년 동기 대비 111.48% 상승했다. 상반기 고유황코크스 평균가격은 톤당 1,455위안으로 전년 동기 대비 93.23% 상승했다.

원자재 가격의 강세로 인해 2021년 상반기 국내 중유황 소성코크스 가격이 사다리형 상승세를 보였고, 소성시장 전체 회전율이 양호했으며, 수요측 조달이 안정적이어서 소성기업의 출하에 유리했습니다.

롱중정보의 데이터 분석에 따르면, 2021년 상반기 중유황 소성 코크스 평균 가격은 톤당 2,213위안으로, 2020년 상반기 대비 톤당 880위안 또는 66.02% 상승했습니다. 1분기 중유황 및 고유황 시장의 전반적인 거래량은 양호했습니다. 1분기에 3.0% 유황 함량의 일반 소성 코크스는 톤당 600위안 상승했고, 평균 가격은 톤당 2,187위안이었습니다. 유황 함량 3.0%, 바나듐 함량의 300pm 소성 코크스의 총 가격은 톤당 480위안 상승했고, 평균 가격은 톤당 2,370위안이었습니다. 2분기에는 국내 중유황 및 고유황 석유 코크스 공급이 감소했고, 코크스 가격은 계속해서 급격히 상승했습니다. 그러나 하류 탄소 기업들의 구매 열의는 제한적이었습니다. 탄소 시장의 중간 고리인 소성 기업의 발언권이 약화되었고, 생산 이익은 지속적으로 감소했으며, 원가 압박이 지속적으로 커지면서 소성 코크스 가격 상승 속도가 둔화되었습니다. 6월 현재 국내 중유황 및 고유황 코크스 공급이 회복됨에 따라 일부 코크스 가격이 하락하면서 소성 기업의 생산 이익이 적자에서 흑자로 전환되었습니다. 유황 함량 3%의 일반 소성 코크스 거래 가격은 톤당 2,650위안으로 조정되었고, 유황 함량 3.0%, 바나듐 함량 300㎛의 소성 코크스 거래 가격은 톤당 2,950위안으로 인상되었습니다.

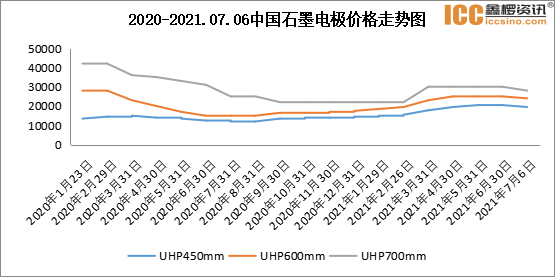

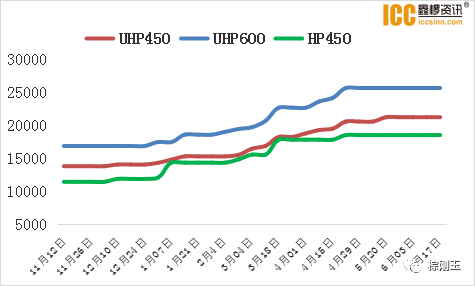

2021년 국내 프리베이크드 양극재 가격은 지속적으로 상승하여 1월부터 6월까지 톤당 910위안 상승했습니다. 6월 기준 산둥성 프리베이크드 양극재 기준 가격은 톤당 4,225위안으로 상승했습니다. 원자재 가격 상승과 프리베이크드 양극재 기업의 생산 압력 증가로 5월 콜타르 피치 가격이 급등했습니다. 원가 상승에 힘입어 프리베이크드 양극재 가격도 급등했습니다. 6월에는 콜타르 피치 납품 가격 하락과 석유 코크스 가격 일부 조정으로 프리베이크드 양극재 기업의 생산 이익이 반등했습니다.

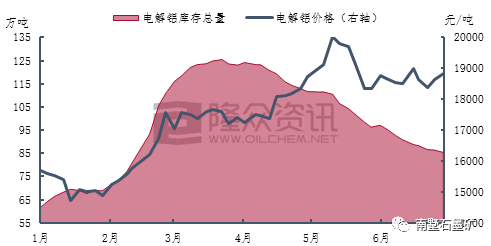

2021년 이후 국내 전해 알루미늄 산업은 고가격 고수익 상황을 유지하고 있습니다. 1톤 전해 알루미늄의 가격 이윤은 톤당 5,000위안 이상에 달할 수 있으며, 국내 전해 알루미늄 설비 가동률은 한때 90%에 육박했습니다. 6월 이후 전해 알루미늄 산업의 전반적인 가동률은 소폭 감소했습니다. 윈난, 내몽골, 구이저우 등에서 전해 알루미늄 등 고에너지 소비 산업에 대한 관리가 강화되면서 전해 알루미늄 창고 정리 상황도 점차 악화되고 있습니다. 6월 말 기준 국내 전해 알루미늄 재고는 약 85만 톤으로 감소했습니다.

롱중(龍中) 정보 데이터에 따르면 2021년 상반기 국내 전기분해 알루미늄 생산량은 약 1,935만 톤으로 전년 동기 대비 117만 톤(6.4%) 증가했습니다. 상반기 상하이의 현물 알루미늄 평균 가격은 톤당 17,454위안으로 전년 동기 대비 4,210위안(31.79%) 상승했습니다. 전기분해 알루미늄 시장 가격은 1월부터 5월까지 변동폭을 보이며 상승했습니다. 5월 중순 상하이의 현물 알루미늄 가격은 톤당 20,030위안으로 상승하며 상반기 최고치를 기록했으며, 전년 동기 대비 7,020위안(53.96%) 상승했습니다.

시장 이후 예측:

하반기에도 일부 국내 정유공장은 정비 계획을 유지하고 있지만, 기존 검사 및 보수 공장 가동으로 국내 석유 코크스 공급에 미치는 영향은 미미합니다. 하류 탄소 기업의 가동은 비교적 안정적이며, 터미널 전해 알루미늄 시장의 신규 생산 능력과 회수 용량이 증가할 가능성이 있습니다. 그러나 이중 탄소 목표 관리로 인해 생산량 증가는 제한적일 것으로 예상됩니다. 국가가 저장을 통해 공급 압력을 완화하더라도 전해 알루미늄 가격은 여전히 높고 변동성이 높습니다. 현재 전해 알루미늄 기업들은 높은 수익을 올리고 있으며, 터미널은 여전히 석유 코크스 시장을 뒷받침하고 있습니다.

하반기는 양측의 영향이 예상되며 일부 코크스 가격이 소폭 조정될 가능성도 있으나, 전반적으로 중국 중·고유황 석유코크스 가격은 여전히

게시 시간: 2021년 7월 8일