2021년 중국 시장 경제는 꾸준히 성장할 것입니다. 산업 생산은 원자재 수요를 견인할 것이며, 자동차, 인프라 및 기타 산업 분야에서 전해 알루미늄과 철강에 대한 높은 수요가 유지될 것입니다. 이러한 수요 측면은 석유 코크스 시장에 효과적이고 긍정적인 영향을 미칠 것입니다.

상반기 국내 석유코크스 시장은 호조를 보였으며, 중고유황 석유코크스 가격은 등락 속에서도 상승세를 나타냈습니다. 1월부터 5월까지는 공급 부족과 수요 강세로 인해 코크스 가격이 급등세를 이어갔습니다. 6월에는 공급 증가에 따라 코크스 가격이 상승하기 시작했고, 일부 코크스 가격은 하락했지만 전체 시장 가격은 여전히 지난해 같은 기간보다 훨씬 높았습니다.

1분기 전체 시장 거래량은 양호했습니다. 춘절 연휴를 틈타 수요 측면의 시장 호조에 힘입어 석유 코크스 가격은 상승세를 보였습니다. 3월 말부터는 초기 중고유황 코크스 가격이 고점에 도달했고, 하류 부문의 수입 물량이 감소하면서 일부 정유소의 코크스 가격이 하락했습니다. 2분기에는 국내 석유 코크스 정비 사업이 집중되면서 석유 코크스 공급량이 크게 줄었지만, 수요 측면은 비교적 양호한 실적을 보여 석유 코크스 시장을 지탱하는 요인으로 작용했습니다. 그러나 6월부터 정유소 정비를 마치고 생산을 재개한 중국 북부와 남서부 지역의 전해 알루미늄 생산 부진 소식이 잇따랐습니다. 여기에 중간재 탄소 산업의 자금 부족과 시장에 대한 비관적인 전망이 더해지면서 하류 기업들의 구매 속도가 위축되었습니다. 이로써 코크스 시장은 다시 한번 횡보 국면에 접어들었습니다.

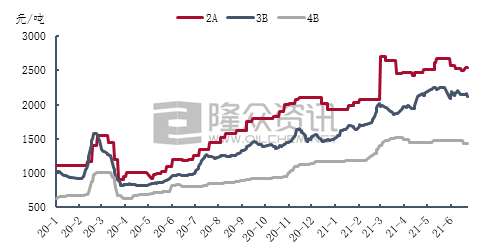

룽중정보(Longzhong Information)의 데이터 분석에 따르면, 2021년 상반기 2A급 석유 코크스 평균 가격은 톤당 2,653위안으로, 전년 동기 대비 1,388위안(109.72%) 상승했습니다. 3월 말에는 상반기 최고가인 톤당 2,700위안을 기록하며 전년 동기 대비 184.21% 급등했습니다. 3B급 석유 코크스 가격은 정유 시설의 집중 정비로 인해 큰 영향을 받았으며, 2분기에도 상승세를 이어갔습니다. 5월 중순에는 상반기 최고가인 톤당 2,370위안을 기록하며 전년 동기 대비 111.48% 상승했습니다. 고유황 코크스 시장은 여전히 활발하게 거래되고 있으며, 상반기 평균 가격은 톤당 1455위안으로 전년 동기 대비 93.23% 상승했습니다.

원자재 가격 상승에 힘입어 2021년 상반기 국내 황소성코크스 가격은 상승세를 보였다. 소성 시장의 전반적인 거래는 비교적 원활했고 수요 측 구매도 안정적이어서 소성 기업의 출하에 유리한 환경이었다.

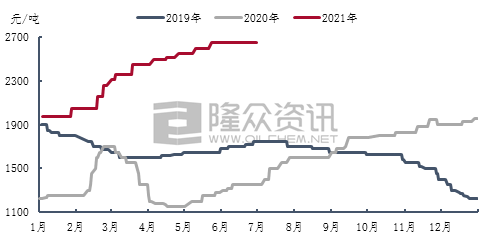

룽중정보(Longzhong Information)의 데이터 분석에 따르면, 2021년 상반기 고유황 소성 코크스의 평균 가격은 톤당 2,213위안으로, 2020년 상반기 대비 톤당 880위안(66.02%) 상승했습니다. 1분기에는 고유황 코크스 시장 전반에서 거래가 활발했습니다. 1분기에 유황 함량 3.0% 일반 소성 코크스 가격은 톤당 600위안 상승하여 평균 2,187위안을 기록했습니다. 유황 함량 3.0%, 바나듐 함량 300PM 소성 코크스는 톤당 480위안 상승하여 평균 2,370위안을 기록했습니다. 2분기에는 중국 내 중유황 및 고유황 석유 코크스 공급량이 감소하고 코크스 가격이 지속적으로 상승했지만, 하류 탄소 기업들의 구매 심리는 다소 위축된 것으로 나타났습니다. 탄소 시장의 중간 연결 고리 역할을 하는 소성 기업들은 시장 변동에 대한 발언권이 제한적입니다. 생산 수익은 계속 감소하고 비용 압박은 가중되는 가운데, 소성 코크스 가격 상승률은 둔화되었습니다. 그러나 6월 들어 국내 중고유황 코크스 공급이 회복되면서 일부 코크스 가격이 하락했고, 소성 기업들의 수익은 흑자로 전환되었습니다. 유황 함량 3% 일반 화물 소성 코크스의 거래 가격은 톤당 2,650위안으로 조정되었으며, 유황 함량 3.0%, 바나듐 함량 300PM인 소성 코크스의 거래 가격은 톤당 2,950위안으로 상승했습니다.

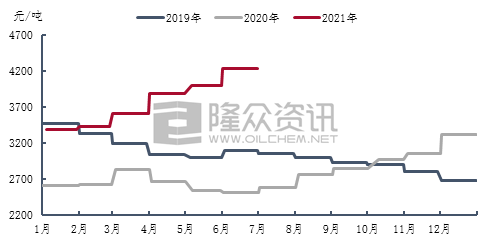

2021년 국내 소성 양극 가격은 1월부터 6월까지 톤당 910위안 상승하며 지속적인 상승세를 보였습니다. 6월 현재 산둥성 소성 양극 기준 구매 가격은 톤당 4,225위안까지 올랐습니다. 원자재 가격 상승세가 지속되면서 소성 양극 제조업체들의 생산 부담이 가중되었습니다. 5월에는 콜타르 피치 가격이 급등하면서 소성 양극 가격도 상승했습니다. 그러나 6월에는 콜타르 피치 인도 가격이 하락하고 석유 코크스 가격이 부분적으로 조정되면서 소성 양극 업체들의 생산 이익이 반등했습니다.

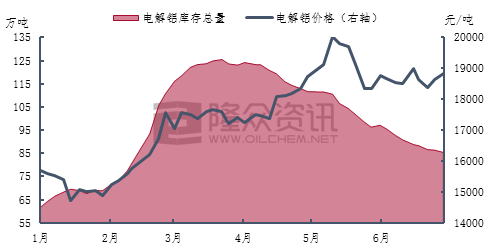

2021년 이후 국내 전해 알루미늄 산업은 높은 가격과 높은 수익성을 유지해 왔습니다. 전해 알루미늄 톤당 수익은 최대 5,000위안에 달했고, 국내 전해 알루미늄 생산 설비 가동률은 한때 90% 안팎을 기록했습니다. 그러나 6월 이후 전해 알루미늄 산업의 전반적인 가동률이 소폭 하락했습니다. 윈난성, 내몽골 자치구, 구이저우성 등지에서 전해 알루미늄과 같은 고에너지 소비 산업에 대한 규제를 잇달아 강화했기 때문입니다. 또한 전해 알루미늄 재고 감소세가 지속되어 6월 말 기준 국내 전해 알루미늄 재고는 약 85만 톤으로 줄어들었습니다.

룽중정보(Longzhong Information) 자료에 따르면, 2021년 상반기 국내 전해알루미늄 생산량은 약 1,935만 톤으로 전년 동기 대비 117만 톤(6.4%) 증가했습니다. 상반기 상하이 시장의 국내 현물 알루미늄 평균 가격은 톤당 17,454위안으로, 4,210위안(31.79%) 상승했습니다. 전해알루미늄 시장 가격은 1월부터 5월까지 지속적으로 상승세를 보였습니다. 5월 중순에는 상하이 현물 알루미늄 가격이 톤당 20,030위안까지 급등하며 상반기 최고치를 경신했는데, 이는 전년 동기 대비 7,020위안(53.96%) 상승한 수치입니다.

전망:

하반기에도 일부 국내 정유 시설의 정비 계획이 남아 있지만, 정유 시설의 사전 정비로 코크스 생산이 시작되면서 국내 석유 코크스 공급에는 큰 영향이 없을 것으로 예상됩니다. 하류 탄소 기업들은 비교적 안정적으로 가동을 재개했으며, 최종 전해 알루미늄 시장은 생산량을 늘리고 생산 능력을 회복할 가능성이 있습니다. 그러나 이중 탄소 배출 목표제 시행으로 인해 생산량 증가율은 제한적일 것으로 전망됩니다. 국가가 공급 압박 완화를 위해 비축량을 방출하더라도 전해 알루미늄 가격은 여전히 높은 변동성을 보일 것으로 예상됩니다. 현재 전해 알루미늄 기업들은 수익성이 양호하며, 최종 석유 코크스 시장은 여전히 어느 정도 유리한 상황을 유지하고 있습니다.

하반기에는 수급의 영향으로 일부 코크스 가격이 소폭 조정될 것으로 예상되지만, 전반적으로 국내 중유황 및 고유황 석유 코크스 가격은 여전히 높은 수준을 유지하고 있다.

게시 시간: 2021년 7월 23일