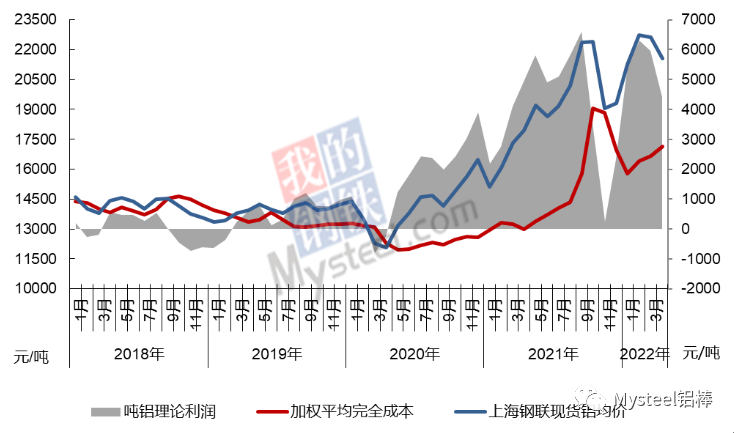

미스틸 알루미늄 연구팀은 2022년 4월 중국 전해 알루미늄 산업의 가중평균 총비용이 톤당 17,152위안으로, 3월 대비 톤당 479위안 상승한 것으로 추산했습니다. 상하이 철강협회 평균 현물가격인 톤당 21,569위안과 비교하면, 전체 산업은 톤당 4,417위안의 이익을 냈습니다. 4월에는 모든 비용 항목에서 변동이 컸는데, 알루미나 가격은 크게 하락했고, 전기 가격은 지역별로 변동은 있었지만 전반적으로 상승했으며, 예비 소성 양극 가격은 지속적으로 상승했습니다. 4월에는 비용과 가격이 상반된 흐름을 보이며 비용은 상승하고 가격은 하락했고, 산업 평균 이익은 3월 대비 톤당 1,541위안 감소했습니다.

4월에는 국내 전염병 다발 발생과 지역별 심각한 상황으로 인해 시장 유동성이 전반적으로 위축되었고, 전통적인 성수기는 오지 않았습니다. 전염병 확산 방지 및 통제가 심화됨에 따라 시장 참여자들의 연간 경제 성장 우려도 커졌습니다. 여기에 전해 알루미늄 생산 능력 확대와 신규 생산 개시가 가속화되면서 공급 과잉으로 인한 가격 불균형 구조가 더욱 약화되었고, 이는 결국 기업 이익에 악영향을 미쳤습니다.

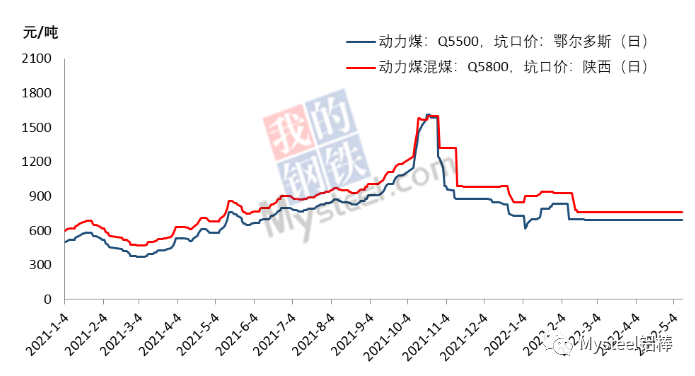

4월 전해 알루미늄 기업들의 자체 발전소 가동으로 전기 요금이 인상되었고, 석탄 산업 전반에 걸쳐 가격 안정 정책이 보장되었지만, 전해 알루미늄 기업들의 자체 발전소는 대부분 장기 계약 물량이 부족하고, 운송 차질, 다친선 사고 등 외부 요인의 영향을 받았으며, 2021년 들어 석탄 부족 현상에 대한 우려가 다시 불거지면서, 자체 발전소의 석탄 재고량이 증가하고 있고, 이에 따라 현물 구매 가격도 상승하고 있습니다.

국가통계국이 발표한 최신 자료에 따르면 1월부터 3월까지 누적 원탄 생산량은 10,838억 5,900만 톤으로 전년 동기 대비 10.3% 증가했습니다. 3월 원탄 생산량은 3억 9,600만 톤으로 전년 동기 대비 14.8% 증가했으며, 1~2월 대비 4.5%포인트 상승했습니다. 3월 이후 석탄 생산 및 공급 증대 정책이 강화되면서 주요 석탄 생산 성·지역들은 잠재력을 최대한 활용하고 생산 능력을 확대하여 석탄 공급량을 늘리기 위해 총력을 기울였습니다. 동시에 수력 발전 등 청정에너지 생산량 증가로 발전소 등 주요 수요자들이 구매 속도를 조절하고 있습니다. 미스틸 통계에 따르면 4월 29일 기준 전국 72개 표본 지역의 석탄 총 재고량은 1,044만 6천 톤으로, 일일 소비량은 39만 3천 톤, 가용 일수는 26.6일로, 3월 말 조사 당시 19.7일에서 크게 증가했습니다.

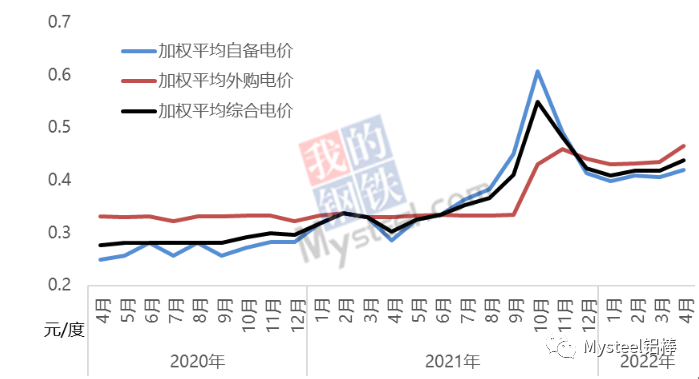

석탄 조달 및 공급 주기를 고려할 때, 월평균 석탄 가격을 기준으로 4월 전체 산업의 가중평균 자가발전 가격은 0.42위안/kWh로, 3월보다 0.014위안/kWh 높았습니다. 자가발전 설비를 사용하는 용량의 경우, 평균 전력 비용은 톤당 약 190위안 증가했습니다.

3월과 비교했을 때, 4월 국내 전해알루미늄 기업의 구매 전력 가격은 크게 상승했으며, 전력 시장 거래 비중이 점차 높아지고 있습니다. 기업들의 구매 전력 가격은 지난 2년간처럼 고정 가격이 아닌 월별로 변동하고 있습니다. 발전소의 석탄-전력 연계율, 알루미늄 공장별 단계별 전기 요금, 구매 전력 중 청정에너지 비중 변화 등 구매 전력 가격에 영향을 미치는 요인도 많습니다. 광시와 윈난 등 일부 지역 기업의 전력 비용 상승은 전해알루미늄 생산 불안정으로 인한 전력 소비량 증가가 주요 원인입니다. 미스틸(Mysteel) 조사 통계에 따르면, 4월 전국 전해알루미늄 기업의 가중평균 외부 전력 구매 가격은 0.465위안/kWh로, 3월 대비 0.03위안/kWh 상승했습니다. 계통 전력을 사용하는 생산 설비의 경우, 평균적으로 톤당 약 400위안의 전력 비용 증가가 나타났습니다.

종합적인 계산에 따르면, 4월 중국 전해 알루미늄 산업의 가중평균 전기 요금은 kWh당 0.438위안으로, 3월보다 0.02위안 상승했습니다. 이는 알루미늄 공장의 석탄 재고가 확보됨에 따라 외부 전력 조달 속도가 조정될 것으로 예상되는 추세입니다. 현재 석탄 가격은 여러 요인의 영향을 받고 있습니다. 한편으로는 공급 확보 및 가격 안정 정책 시행이, 다른 한편으로는 코로나19 팬데믹으로 인한 전력 수요 증가와 우기 도래로 수력 발전 비중 증가가 동시에 나타나고 있습니다. 이러한 요인들로 인해 전기 구매 가격은 하락세를 보일 것으로 전망됩니다. 중국 남서부 지역은 이미 우기에 접어들었으며, 윈난성 전해 알루미늄 기업들의 전기 요금은 크게 하락할 것으로 예상됩니다. 또한, 전기 요금이 높은 일부 기업들은 적극적으로 요금 인하를 위해 노력하고 있습니다. 따라서 5월에는 산업 전반의 전기 요금이 하락할 것으로 전망됩니다.

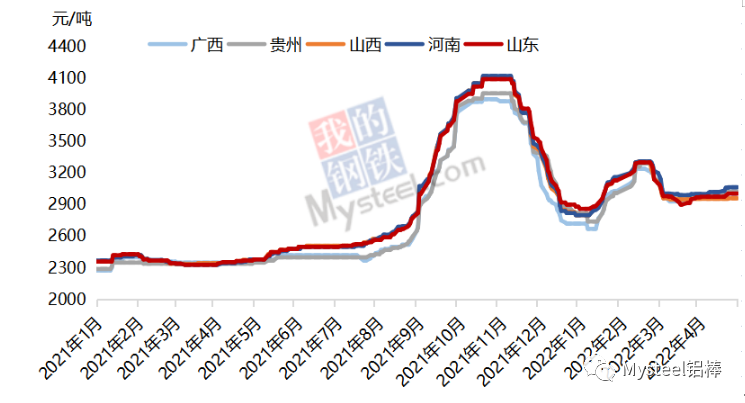

2월 하반기부터 알루미나 가격 하락세가 확대되기 시작하여 3월 내내 하락세를 이어가다 3월 말에 소폭 안정세를 보였고, 4월 말에는 다소 반등했습니다. 4월 전해알루미늄 원가 측정 주기에서는 알루미나 원가가 크게 하락한 것으로 나타났습니다. 지역별 수급 구조 차이로 인해 남부와 북부 지역의 하락폭이 달랐는데, 남서부 지역은 톤당 110~120위안 하락한 반면 북부 지역은 톤당 140~160위안 하락했습니다.

추세로 미루어 볼 때, 5월 전해 알루미늄 산업의 수익률은 크게 변동할 것으로 예상됩니다. 알루미늄 가격 하락으로 인해 일부 고비용 기업들은 총비용 손실 직전에 놓일 가능성이 있습니다.

게시 시간: 2022년 5월 13일