중국은 석유 코크스의 주요 생산국이자 소비국이기도 합니다. 국내 석유 코크스 외에도 하류 지역의 수요를 충족하기 위해 대량의 수입이 필요합니다. 최근 몇 년간 석유 코크스의 수출입 현황을 간략하게 분석해 보겠습니다.

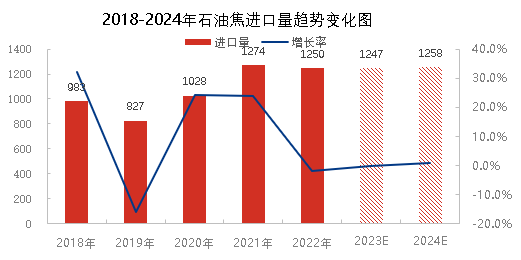

2018년부터 2022년까지 중국의 석유코크스 수입량은 증가 추세를 보이며 2021년에는 1,274만 톤으로 사상 최고치를 기록했습니다. 2018년부터 2019년까지는 감소 추세를 보였는데, 이는 주로 국내 석유코크스 수요가 약했기 때문입니다. 또한 미국이 25%의 수입 관세를 추가로 부과하면서 석유코크스 수입이 감소했습니다. 2020년 3월부터 수입 기업은 관세 면제를 신청할 수 있게 되었고, 외국 연료 석유코크스 가격이 국내 연료 석유코크스보다 낮아 수입량이 크게 증가했습니다. 하반기에는 해외 전염병의 영향으로 수입량이 감소했지만, 전반적으로 예년보다 높았습니다. 2021년 중국 에너지 소비 및 생산 제한 이중 정책 시행의 영향으로 국내 공급이 타이트해질 것으로 예상되며, 석유 코크스 수입이 크게 증가하여 사상 최고치를 기록할 것으로 전망됩니다. 2022년에도 국내 수요는 견조한 흐름을 유지하며 총 수입량은 약 1,250만 톤에 달할 것으로 예상되며, 이는 수입량이 많은 해이기도 합니다. 국내 하류 수요와 지연 코크스 생산능력 예측에 따르면, 2023년과 2024년에도 석유 코크스 수입량은 약 1,250만 톤에 달할 것으로 예상되며, 해외 석유 코크스 수요도 증가할 것으로 예상됩니다.

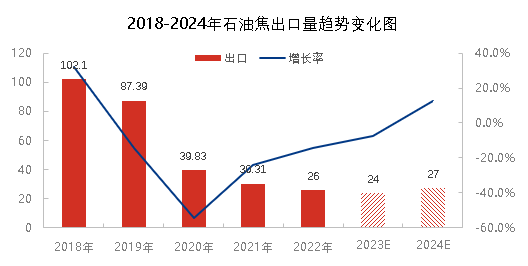

위 그림에서 알 수 있듯이 석유코크스 제품의 수출량은 2018년부터 2022년까지 감소할 것으로 예상됩니다. 중국은 석유코크스의 주요 소비국이며, 생산된 석유코크스는 주로 내수용으로 사용되기 때문에 수출량이 제한적입니다. 2018년 석유코크스의 최대 수출량은 102만 톤에 불과했습니다. 2020년 코로나19의 영향으로 국내 석유코크스 수출이 차단되어 39만 8천 톤에 그쳐 전년 대비 54.4% 감소했습니다. 2021년에는 국내 석유코크스 자원 공급이 부족하여 수요가 급증하는 반면, 석유코크스 수출은 지속적으로 감소할 것으로 예상됩니다. 2022년 총 수출량은 약 26만 톤으로 예상됩니다. 2023년과 2024년 국내 수요 및 관련 생산 데이터를 고려하면 총 수출량은 약 25만 톤으로 낮은 수준을 유지할 것으로 예상됩니다. 석유코크스 수출이 국내 석유코크스 공급 패턴에 미치는 영향은 "미미하다"는 말로 설명할 수 있습니다.

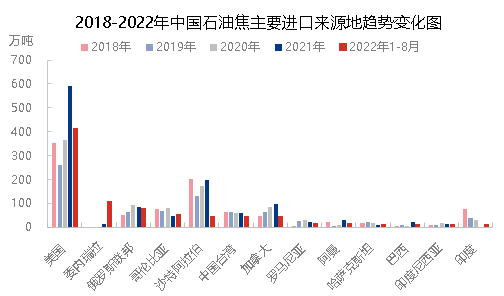

수입원 관점에서 볼 때, 국내 석유 코크스 수입원 구조는 지난 5년간 크게 변하지 않았으며, 주로 미국, 사우디아라비아, 러시아, 캐나다, 콜롬비아, 대만, 중국 등에서 수입되었습니다. 상위 5대 수입국이 연간 총 수입의 72%~84%를 차지했습니다. 기타 수입국은 주로 인도, 루마니아, 카자흐스탄에서 수입되며 총 수입의 16%~27%를 차지합니다. 2022년에는 국내 수요가 크게 증가하고 석유 코크스 가격도 크게 상승할 것입니다. 국제 군사 행동, 낮은 가격 등의 영향으로 베네수엘라의 코크스 수입은 크게 증가하여 2022년 1월부터 8월까지 두 번째로 큰 수입국이 될 것이며, 미국은 여전히 1위를 차지할 것입니다.

요약하자면, 최근 몇 년간 석유 코크스의 수출입 패턴은 크게 변하지 않을 것입니다. 중국은 여전히 대규모 수입 및 소비국입니다. 국내 석유 코크스는 주로 내수용으로 사용되며, 수출량은 적습니다. 수입 석유 코크스의 지수와 가격은 어느 정도 유리한 측면이 있으며, 이는 국내 석유 코크스 시장에도 어느 정도 영향을 미칠 것입니다.

게시 시간: 2022년 12월 23일